Квартира в ипотеку в 2026: пошаговый план, ставки, риски

Что значит купить квартиру в ипотеку в 2026: краткое определение и рамки

Покупка квартиры в ипотеку в 2026 году — это сделка, где банк выдаёт кредит под залог жилья, а заёмщик платит ежемесячно по графику и соблюдает условия страхования и регистрации. Ключевые рамки: размер взноса, ставка, срок, проверка объекта и регистрация права.

Покупка квартиры в ипотеку в 2026 году — это сделка, где банк выдаёт кредит под залог жилья, а заёмщик платит ежемесячно по графику и соблюдает условия страхования и регистрации. Ключевые рамки: размер взноса, ставка, срок, проверка объекта и регистрация права.

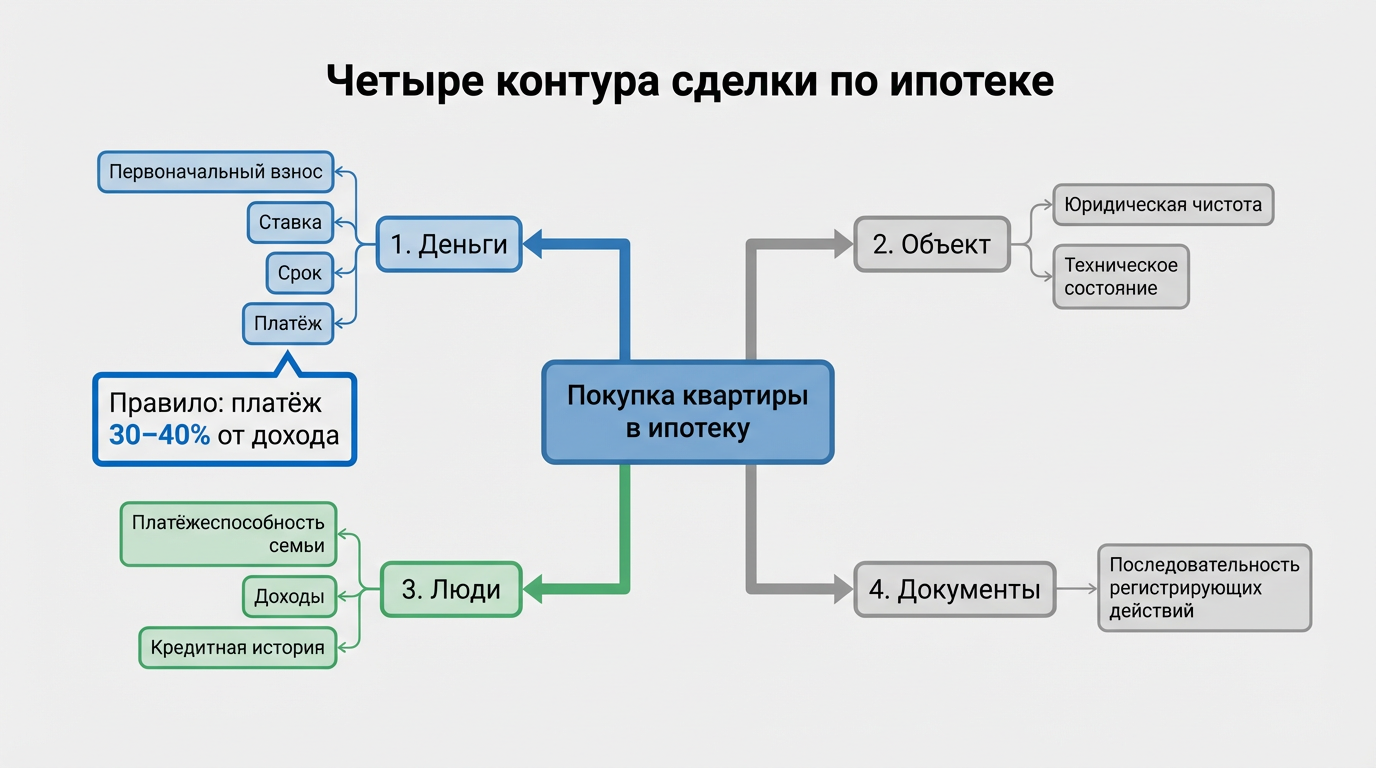

Суть проста, хотя на практике деталей много: чтобы не утонуть в нюансах, разумно сразу зафиксировать четыре контура сделки. Первое — деньги, то есть первоначальный взнос, ставка и ставка после окончания льгот, срок кредита и реальная величина платежа. Второе — объект, включая юридическую чистоту и техническое состояние. Третье — люди, это платёжеспособность семьи, подтверждённые доходы и кредитная история. Четвёртое — документы и регистрирующие действия, где важна безошибочная последовательность. Если держать эти контуры в фокусе, выбор программы и банка становится не набором случайностей, а управляемым проектом. И, между прочим, поддерживает дисциплину простое правило: платить не более 30–40 процентов совокупного «белого» дохода, чтобы оставались деньги на жизнь, подушку безопасности и редкие форс-мажоры.

Пошаговый маршрут оформления ипотеки: от заявки до ключей

Маршрут состоит из восьми шагов: бюджет, скоринг банка, подбор объекта, оценка, одобрение сделки, страхование, регистрация, заселение. Временной коридор обычно 60–120 дней при чёткой подготовке.

Маршрут состоит из восьми шагов: бюджет, скоринг банка, подбор объекта, оценка, одобрение сделки, страхование, регистрация, заселение. Временной коридор обычно 60–120 дней при чёткой подготовке.

Дорога понятная, но требует внимания к мелочам. Сначала составляется личный финансовый план: доходы, расходы, подушка, комфортный платёж. Затем подаётся онлайн-заявка в 2–4 банка, лучше с разными типами программ, чтобы получить альтернативы. Параллельно выбирается объект: новостройка по договору долевого участия (ДДУ) или «вторичка» с чистой историей владения. После предварительного одобрения под клиента банк проверяет квартиру, заказывает отчёт оценщика и готовит пакет на сделку. Страхование жизни и недвижимости добавляет стабильности и нередко снижает ставку. Далее подписывается кредитный договор, регистрируется переход права и обременение в пользу банка, деньги перечисляются продавцу, заёмщик получает ключи. В конце остаётся настроить автосписание и хранить электронные выписки о платеже в отдельной папке, это помогает при вычете и спорных вопросах. Полезные действия:

- Собрать бюджет и предел платежа.

- Подать заявки в 2–4 банка.

- Выбрать объект и проверить историю.

- Заказать оценку и зафиксировать цену.

- Согласовать условия сделки с банком.

- Оформить страхование.

- Подписать и зарегистрировать договоры.

- Получить ключи и настроить платёж.

Лайфхаки для успеха: подать заявки в один день, чтобы запросы в бюро кредитных историй складывались в «шопинг», а не в частые разрозненные проверки. Зафиксировать цену задатком только после первичной проверки правоустанавливающих документов. И держать запас по платежу 10–15 процентов на случай колебаний доходов.

Требования банков к заёмщику: доход, стаж, кредитная история

Банк оценивает стабильный доход, стаж от 3–12 месяцев на текущем месте, долговую нагрузку и кредитную историю. Комфортный платёж — до 30–40 процентов от подтверждённого дохода семьи.

Банк оценивает стабильный доход, стаж от 3–12 месяцев на текущем месте, долговую нагрузку и кредитную историю. Комфортный платёж — до 30–40 процентов от подтверждённого дохода семьи.

Формула простая, но каждый параметр имеет нюансы. Доход важен подтверждённый: по форме 2-НДФЛ, по справке работодателя или по выпискам из банка. Совокупный доход семьи увеличивает лимит кредита, причём созаёмщиком иногда выступает супруг, реже — близкий родственник. Стаж на текущем месте даёт уверенность в устойчивости, а период в отрасли важен для профессий с сезонными выплатами. Долговая нагрузка включает все кредиты, карты и рассрочки, банк считает коэффициент долговой нагрузки как отношение ежемесячных платежей к доходу. Кредитная история — зеркало дисциплины, один просроченный платёж за последний год может снизить одобряемую сумму. Наконец, возрастные рамки во многих банках таковы, чтобы на момент завершения кредита клиенту было не более 65–75 лет, уточнять лучше через сайт банка или горячую линию, а независимую макрокартину ставок и рисков удобно смотреть через сайт Центробанка.

Документы для ипотеки и сделки: базовый пакет без лишних бумажек

Стандартный пакет включает паспорт, СНИЛС, ИНН, подтверждение дохода, заявление, документы на объект и отчёт оценщика. Для новостройки добавляется ДДУ, для вторички — история переходов права и выписка из ЕГРН.

Банки любят стройный порядок. Паспорт и второй документ удостоверяют личность. Подтверждение дохода бывает по форме 2-НДФЛ, по справке работодателя или по выписке с зарплатного счёта за 6–12 месяцев. Документы на объект различаются: для ДДУ потребуются проектная декларация, разрешение на строительство и сам договор, для «вторички» — правоустанавливающие документы продавца, согласие супруга, если право совместное, и свежая выписка из Единого государственного реестра недвижимости (ЕГРН), заказать её удобно через Росреестр. Отчёт оценщика нужен банку, чтобы подтвердить рыночную стоимость и адекватность залога. Страховые полисы формально не всегда обязательны, но чаще встроены в цену ставки. Храните копии в одном архиве, в идеале в двух местах, включая бэкап в личном облаке, однако доступ защищайте двухфакторной аутентификацией.

Первоначальный взнос: сколько копить и чем его заменить

Чаще всего банки просят 15–30 процентов цены объекта, а заменить часть взноса можно материнским капиталом или субсидией застройщика. Комфортный план — накопить 6–9 месячных расходов как подушку и отдельный взнос.

Первоначальный взнос влияет на ставку и платёж, это рычаг. При 20 процентах обычно доступен шире пул банков и меньше переплата. Материнский капитал, то есть государственная поддержка семей при рождении детей, разрешено направлять на взнос, порядок подтверждается ПФР, оформить заявление и отследить статус удобно через сайт или приложение Госуслуги. Иногда застройщики и банки предлагают временную скидку на взнос или «нулевой взнос» при условии повышенной ставки или допуслуг, трезво считайте итоговую переплату на всём горизонте. Полезная стратегия для тех, кто арендует жильё: накопить сумму, равную 6–9 ежемесячным расходам семьи, и только после этого вносить аванс, так финансовая устойчивость не хрупкая.

Про ставки и программы: базовая, семейная, ИТ-ипотека, господдержка

Ставка зависит от типа программы: рыночная, семейная, с господдержкой, для специалистов в сфере информационных технологий (ИТ-ипотека). Условия и лимиты отличаются, актуальные параметры проверяйте на официальных сайтах Центробанка и порталов про жильё.

Картина продуктовой линейки меняется, но логика постоянна. Рыночная ипотека привязана к стоимости фондирования банков и ключевой ставке. Семейная программа нацелена на семьи с детьми и часто даёт льготную ставку и лимит на первичное жильё. ИТ-ипотека поддерживает специалистов из сферы информационных технологий, при соблюдении критериев работодателя и дохода. Программы господдержки обычно применяются к новостройкам и могут сочетаться с акциями застройщиков, хотя двойной дисконт не всегда работает так, как ждут покупатели. На вторичном рынке чаще применяют рыночные ставки и субсидии продавцов в виде дисконта к цене. Чтобы не гадать, полезно сопоставить программы в одной плоскости по ключевым параметрам и посчитать итоговый платёж с учётом страховки и комиссий, а цифры по макропоказателям брать с официальных источников.

| Программа | Кто может участвовать | Где применяется | Первоначальный взнос | Особенности ставки | Лимиты и примечания |

|---|---|---|---|---|---|

| Рыночная | все заёмщики с подтверждённым доходом | первичка и вторичка | обычно 15–30 % | зависит от ключевой ставки и профиля риска | ставка может снижаться при страховании жизни и недвижимости |

| Семейная | семьи с детьми по критериям программы | в основном первичка по ДДУ | 10–20 % | льготная, фиксируется на период условий | ограничения по сумме кредита, региональные различия |

| ИТ-ипотека | работающие в сфере ИТ у аккредитованных работодателей | как правило первичка | 15–20 % | льготная при подтверждении статуса | требуются документы от работодателя и соответствие доходу |

| Господдержка | условия по постановлениям, уточнять по региону | новостройки | от 15 % | льготная, часто со сроком действия | важно уложиться в период действия субсидии |

Как посчитать платёж и переплату: формула и живые примеры

Платёж считают по аннуитетной формуле, где ставка и срок задают размер. Для первичной оценки подходит онлайн-калькулятор банка, затем — проверка своими расчётами и стресс-тест с ростом ставки на 1–2 пункта.

На практике считают три сценария: базовый, пессимистичный и оптимистичный. Базовый — текущая ставка и желаемый срок. Пессимистичный — ставка выше на 1–2 пункта или сокращение дохода на 10–15 процентов. Оптимистичный — досрочные платежи раз в квартал. Осознанный подход включает оценку переплаты за весь срок и доли процентов в первых платежах. Чтобы было наглядно, удобно положить в одну таблицу цену, взнос, ставку, срок и получившийся платёж. А затем рядом поставить требуемый доход семьи, рассчитанный от правила «платёж 30–40 процентов дохода». Для надёжности полезно проверить формулу через независимый ресурс, а макросправки по ставкам смотреть на сайте Центробанка.

| Цена жилья | Взнос | Кредит | Ставка (пример) | Срок | Платёж, руб. | Переплата за срок | Доход семьи (30–35 %) |

|---|---|---|---|---|---|---|---|

| 7 500 000 | 20 % = 1 500 000 | 6 000 000 | пример: 13,9 % | 20 лет | ≈ 74 000 | ≈ 11,7 млн | от 210 000 |

| 5 200 000 | 25 % = 1 300 000 | 3 900 000 | пример: 12,9 % | 25 лет | ≈ 45 000 | ≈ 10,6 млн | от 130 000 |

| 10 000 000 | 30 % = 3 000 000 | 7 000 000 | пример: 14,5 % | 20 лет | ≈ 90 000 | ≈ 15,6 млн | от 260 000 |

Числа приведены как иллюстрация расчёта в текущей логике банков, точные условия зависят от программы, страхования и профиля риска. Для стресса полезно добавить 1 пункт к ставке, тогда платёж растёт примерно на 6–9 процентов при той же сумме и сроке. Если такой рост ломает бюджет, значит изначально выбран слишком высокий предел кредита или слишком длинный срок без запаса на форс-мажоры.

Риски и проверки квартиры: как не ошибиться с правами и обременениями

Главные риски — нечистая история права, долги по коммунальным услугам, обременения и запреты. Защита — выписка из ЕГРН, сверка истории владения, проверка продавца и сверка расчётов.

Проверка начинается с выписки из ЕГРН, она показывает текущего собственника, основания права, обременения и запреты, заказать её можно на сайте Росреестра. По «вторичке» важно проследить цепочку переходов права и основания: договор купли-продажи, дарения, наследование, брачный контракт. Непрозрачные схемы приватизации и недавние перепродажи требуют дополнительной осторожности. Сверка паспортных данных продавца, семейного статуса и согласия супруга защищает от будущих исков. Долги по коммунальным услугам и капитальному ремонту проверяют через расписки управляющей компании, часть сведений доступна на Госуслугах. В новостройке читают договор долевого участия (ДДУ), проектную декларацию и разрешение на строительство, а репутацию застройщика — по судебным картам и новостям, полезно смотреть агрегированную аналитику. И ещё нюанс: если квартира перепланирована, пригодится акт о законности работ, иначе встанет вопрос об узаконивании.

Страхование, комиссии, дополнительные расходы: где спрятаны деньги

К базовой цене прибавляются оценка, страхование, госпошлины, иногда комиссия банка и расходы на сделку. Суммарно это 1,5–4 процента от цены, учитывать их лучше заранее в бюджете.

Финансовая реальность сделки шире, чем цена и ставка. Оценка объекта стоит фиксированно по прайсу оценочной компании. Страхование жизни и здоровья, как правило, добровольное, но даёт минус к ставке, а страхование объекта после ввода в эксплуатацию защищает залог. Госпошлины за регистрацию перехода права и ипотеки небольшие, но обязательно попадут в итоговую смету. Плюс — услуги по проверке и сопровождению сделки, если привлекается юрист или агент. Некоторые банки берут комиссию за выдачу кредита или расчётные операции, детали записаны в тарифах. Честная методика — сложить эти суммы в отдельную таблицу и заранее отложить под них деньги, так момент сделки не неприятно удивит.

| Статья расхода | Диапазон, руб. | Когда платится | Комментарий |

|---|---|---|---|

| Оценка жилья | 4 000–10 000 | до сделки | цена зависит от региона и типа объекта |

| Страхование жизни | 0,1–0,5 % от суммы кредита в год | ежегодно | часто снижает ставку, но опционально |

| Страхование квартиры | 0,05–0,2 % от оценки | ежегодно после ввода | обязательно для сохранности залога |

| Госпошлины | 2 000–10 000 | в момент регистрации | по тарифам Росреестра |

| Юридическое сопровождение | 15 000–60 000 | по договорённости | по желанию, повышает надёжность |

Нестандартные заёмщики: самозанятые, индивидуальные предприниматели, нерезиденты

Самозанятые и предприниматели подтверждают доход по выпискам и налоговым декларациям, а нерезиденты сталкиваются с дополнительными проверками. Верный ход — показать «белый» доход за 12 месяцев и резерв на счёте.

Банки гибко смотрят на источники средств, но просят прозрачности. Самозанятые прикладывают сведения из приложения «Мой налог», карточку расчётного счёта и историю поступлений. Индивидуальные предприниматели подтверждают декларациями, книгой учёта и выписками банка, иногда просят справки об отсутствии задолженности, получить их можно через сайт ФНС. Для нерезидентов добавляются миграционные документы и справки о легальном доходе в России, а список банков, работающих с такими кейсами, уже. Универсальный совет работает для всех: демонстрировать стабильный приток средств на один счёт, показывать остаток на 2–3 ежемесячных платежа и избегать резких колебаний в течение 3–6 месяцев до заявки.

Торг и скидки у застройщиков и на вторичке: как сэкономить 3–7 процентов

Экономят на двух фронтах: на ставке и на цене. Реалистичный торг по цене 3–7 процентов возможен при аргументах и готовности к быстрой сделке, а субсидии застройщика снижают платёж, но не всегда финансово выгоднее прямой скидки.

Работает простая логика. На «вторичке» ключ к скидке — факты: рыночные аналоги, технические недостатки, сроки продажи соседних лотов. Готовность выйти на сделку за 2–3 недели и внесённый задаток вменяемого размера добавляют веса. В новостройке менеджеры предлагают субсидирование ставки, рассрочку и бонусы, но итог считают на горизонте кредита: иногда лучше взять скидку к цене и рыночную ставку, чем низкую ставку и завышенную цену. Ещё один источник выгоды — пакетные условия банка, где зарплатный клиент получает минус к ставке, в деталях это прописано в тарифах и на сайт конкретного банка. А общую динамику цен и предложения удобно отслеживать через крупные площадки объявлений, где фильтры по ипотечным условиям экономят часы рутины.

Досрочное погашение и рефинансирование: как сократить переплату

Досрочные платежи раз в квартал срезают переплату и срок, а рефинансирование переносит кредит в банк с лучшими условиями. Ключевой момент — отсутствие комиссий за досрочку и сохранение финансовой подушки.

Дисциплина даёт эффект снежного кома. Погашение части долга уменьшает тело кредита и проценты в будущих платежах, а выбор сокращения срока чаще выгоднее простого снижения ежемесячного платежа. Рефинансирование стоит рассматривать, когда ставка по рынку стала заметно ниже вашей эффективной, при этом оцениваются расходы на новую оценку, страховку и регистрацию. Чтобы посчитать выгоду, складывают все расходы на переход и сравнивают с экономией по процентам за оставшийся срок. Важна и техника: заранее уточнить у текущего банка порядок частичного или полного досрочного погашения, подать заявление и получить новый график. Что стоит сделать:

- Проверить условия досрочного погашения и штрафы.

- Определиться: сокращать срок или платёж.

- Раз в квартал направлять свободные суммы на тело долга.

- Отслеживать рынок, при возможности считать рефинансирование.

Лайфхаки для выгоды: ставить автоматическое «округление» платежа вверх на 500–2000 рублей и направлять разницу на тело долга. Использовать возврат налога как единовременное досрочное погашение. А бонусы и премии делить пополам: одна часть в резерв, другая — в кредит.

Налоги и вычеты: как вернуть часть расходов

Вернуть можно до 260 тысяч рублей с цены и до 390 тысяч рублей с процентов по имущественному вычету. Оформление идёт через работодателя или декларацию, детали — на сайте ФНС.

Имущественный вычет — ощутимая поддержка бюджета. Возврат с покупки ограничен базой два миллиона рублей на человека, с процентов — дополнительно. Право на вычет сохраняется, даже если квартира в совместной собственности супругов; гибко распределяются доли. Оформить можно через работодателя, не дожидаясь конца года, или через подачу декларации, где понадобится подтверждение расходов, договоры, платёжные документы и выписка о праве собственности. Важный момент: если использован материнский капитал, на соответствующую часть цены вычет не начисляется. Полезно хранить все документы и электронные чеки аккуратно, так возврат проходит быстрее.

Как выбрать банк и программу: критерии и чек-лист принятия решения

Сравнивайте не только ставку, но и эффективную стоимость кредита: страхование, комиссии, график платежей, опции досрочки и требования к заёмщику. Решение принимают по чек-листу с весами критериев.

Бывает искушение гнаться за минимальными цифрами из рекламы, но важнее совокупная цена кредита и гибкость условий. Эффективная ставка учитывает страхование жизни и жилья, комиссии за выдачу и расчётные операции, а также возможные скидки за зарплатный проект. Критерии удобнее фиксировать в таблице и выставлять каждому банку оценку по 10-балльной шкале, где вес ставка — 40 процентов, надёжность и сервис — 30 процентов, штрафы и досрочка — 20 процентов, документы и сроки — 10 процентов. Ещё один реальный критерий — скорость работы ипотечного офиса и качество связи, это влияет на нервные клетки.

Подбор и проверка новостройки против «вторички»: что проще и надёжнее

Новостройка по ДДУ даёт прозрачность расчётов и современную инфраструктуру, «вторичка» — готовность к заселению и реальное окружение. Проверка разная, выбор зависит от горизонта и приоритетов семьи.

В новостройке основное — застройщик и бумажная чистота: договор долевого участия (ДДУ), проектная декларация, аккредитация банка, разрешение на строительство и репутация компании. Деньги идут через эскроу-счёт, что повышает защищённость, но заселение позже. На «вторичке» в фокусе история права собственности, состав семьи продавца, отсутствие долгов по коммунальным услугам и корректность перепланировок. Плюс — можно сразу заехать и видеть соседей, двор и маршруты. Финансово «первичка» иногда выигрывает за счёт льготных ставок и субсидий, а «вторичка» — торгом и отсутствием отделки от застройщика, которую не все ценят. Универсальная рекомендация звучит просто: записать три приоритета семьи, будь то срок заселения, тишина или школы, и сверять с реальностью на месте, не по картинкам.

Бюджет сделки: как собрать все статьи в один план

Бюджет складывается из взноса, расходов на сделку, переезда и ремонта. Удобно держать запас 10–15 процентов сверх плановой сметы и отдельный резерв на 3–6 месяцев жизни семьи.

Практический бюджет — это не только кредит. К нему прибавляются затраты на оценку, госпошлины, страхование, услуги юриста, перевозку вещей, мелкий ремонт и покупку мебели. Нередко забывают про колебания коммунальных платежей в первые месяцы заселения и расходы на подключение интернета и мелкие бытовые штучки, которые в сумме съедают ощутимую сумму. В регионах со снежной зимой учитывают расходы на утепление окон или сервис котла в индивидуальных домах, если речь о таунхаусе. Чтобы держать под контролем, полезно составить таблицу с максимумами и минимумами статей, тогда сюрпризов будет меньше, а семейный спор о том, куда делись деньги, пройдёт мимо.

Частые ошибки покупателей и как их избежать

Самые дорогие ошибки — спешка с авансом без проверки, игнорирование дополнительных расходов, ставка на одну программу без альтернатив, отсутствие резерва на 3–6 месяцев. Лекарство — план, проверка и запас.

Опыт показывает: аванс без выписки из ЕГРН и сверки личности продавца — риск. Подписывать ДДУ без чтения ключевых разделов о сроках, неустойке и характеристиках объекта — тоже риск. Ещё недооценивают влияние страховки на ставку и забывают сравнить «ставка минус страховка» против «выше ставка без страховки», где в горизонте пары лет выгода неожиданно меняется. Одна заявка одному банку — узко, лучше иметь одобрения от двух банков и возможность выбора в последний день. И наконец, отсутствие резерва превращает любую мелкую неполадку в проблему. Список прост, но спасает бюджет и нервы, а подробные инструкции по документам доступны на сайте Росреестра, а по налогам — на сайте ФНС.

Мини-глоссарий ипотеки: термины, которые встретятся на каждом шаге

Три столпа терминов: ДДУ — договор долевого участия, ЕГРН — единый государственный реестр недвижимости, аннуитет — тип выплат с равными платежами. Понимание этих слов упрощает диалог с банком и застройщиком.

Договор долевого участия (ДДУ) — документ, по которому застройщик строит объект, а дольщик получает квартиру в срок и с заданными характеристиками. Единый государственный реестр недвижимости (ЕГРН) хранит информацию о правах, обременениях и кадастровых данных, выписка из него — основной проверочный документ по «вторичке». Аннуитетный платёж — равный платёж каждый месяц, где доля процентов в начале выше, а к концу растёт доля тела кредита. Ещё встретятся «эскроу-счёт» — специальный счёт, где лежат деньги до ввода дома, «первоначальный взнос» — часть цены, которую платят своими средствами, и «страховка объекта» — полис, защищающий залог. Эти термины формируют общий язык сделки и защищают от недопонимания на подписи договоров.

Итоговый чек-лист перед сделкой: за 7 дней до подписи

За неделю до сделки проверьте банк, объект, платежи и документы. Готовность значит: одобрение актуально, отчёт оценки свежий, страховки согласованы, график платежа понятен, резерв на счёте есть. Небольшой план:

- Сверить срок действия одобрения и суммы у банка.

- Проверить свежую выписку из ЕГРН и отсутствие новых обременений.

- Согласовать форму расчётов и дату регистрации.

- Получить проект кредитного договора и прочитать ключевые пункты.

- Уточнить стоимость страховки первого года и дальнейшую индексацию.

- Подготовить госпошлины и комплект бумажных копий.

- Оставить на счёте резерв на 2–3 платежа.

Этот короткий финальный обход экономит часы в день сделки и убирает мелкие шероховатости, которые всплывают в самый неудобный момент. А если что-то пошло иначе, чем планировалось, полезно помнить: альтернативный банк с одобрением — это спокойствие.

Финальный рывок: квартира в ипотеку без стресса — это план и дисциплина

Путь к своему дому складывается из понятных шагов: трезвый бюджет, несколько банков, тщательная проверка объекта и готовность к альтернативам. Ставка и программы меняются, но дисциплина и расчёт остаются лучшими друзьями сделки.

Разложите проект на недели, распределите задачи между членами семьи, фиксируйте договорённости письменно и не стесняйтесь задавать банку и застройщику неудобные вопросы. Используйте официальные источники: макроориентиры на сайте Центробанка, аналитика и методички — на порталах жилищных услуг, права и регистрация — через Росреестр, налоги — на сайте ФНС, сервисы — в приложении или на портале Госуслуги.

И напоследок, небольшая мотивация. Соединение аккуратного финансового плана и внимательной проверки документов превращает мысль о квартире в ипотеку в ясную задачу на 60–120 дней. Первый шаг можно сделать сегодня: выписать бюджет, оформить заявки и назначить дату проверки выбранного объекта. Тот, кто начинает, приходит к ключам быстрее.